Was bedeutet die Zinssenkung für (künftige) Kreditnehmer:innen?

Der Unterschied zwischen variablen Zinsen und Fixzinsen – und was das für Sie bedeutet

Jetzt aktiv werden: Ein idealer Zeitpunkt für Ihren Immobilienkauf

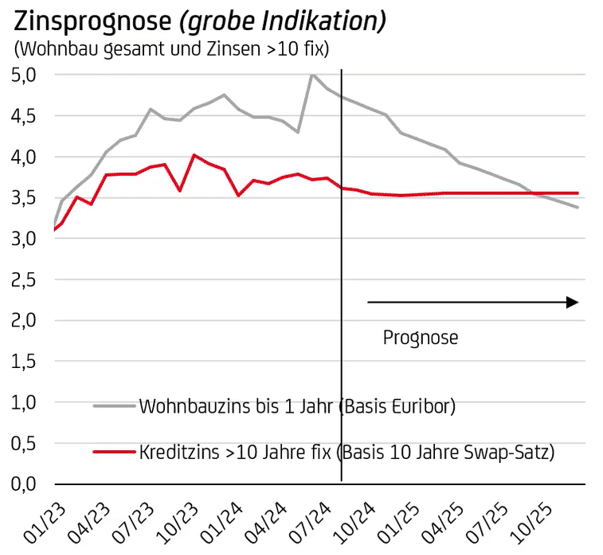

Zukunftsaussichten: Weitere Zinssenkungen möglich, aber nicht garantiert

Die EZB hat deutlich gemacht, dass ihre geldpolitischen Entscheidungen weiterhin stark von den wirtschaftlichen Entwicklungen in der Eurozone abhängen. Weitere Zinssenkungen könnten also folgen, sind jedoch keinesfalls sicher. Wer jetzt handelt, sichert sich auf jeden Fall die aktuell günstigen Konditionen und profitiert von niedrigeren Finanzierungskosten. Der EZB-Rat hat betont, dass er sich nicht auf einen festen Zinspfad festlegen möchte, es hängt also viel von der gesamtwirtschaftlichen Lage in Europa ab. Besonders im Fokus steht dabei die Konjunktur in Deutschland, die aktuell schwächelt und den Preisdruck in der gesamten Eurozone mindert. Dies könnte die Chance auf weitere Zinssenkungen erhöhen.

Nutzen Sie die Gelegenheit: Die Herbstsaison als gute Zeit für Erstkäufer und Umschuldungen

Es gibt selten den perfekten Zeitpunkt für den Kauf einer Immobilie. Der richtige Moment ist immer dann, wenn es für Ihre persönliche Situation passt. Dennoch bieten die aktuell sinkenden Zinsen eine ideale Gelegenheit, um Ihre Finanzierung zu günstigen Konditionen zu sichern. Niedrigere Zinsen bedeuten geringere monatliche Belastungen und schaffen mehr finanziellen Spielraum, sowohl für Erstkäufer als auch für diejenigen, die über eine Umschuldung nachdenken.

Darüber hinaus bietet der Herbst auch hervorragende Bedingungen, um sich auf dem Immobilienmarkt umzusehen. Bei angenehm milden Temperaturen und ausreichend Tageslicht lassen sich potenzielle neue Häuser oder Wohnungen optimal besichtigen. Besonders wichtig in dieser Jahreszeit: Sie können potenzielle Schwachstellen in der Isolierung von Fenstern oder an der Heizungsanlage oft sofort erkennen. Sollte es bereits etwas kühler sein, erhalten Sie bei Besichtigungen einen realistischeren Eindruck von der Heizleistung und können direkt prüfen, ob Zugluft vorhanden ist – eine wertvolle Information, wenn es um den Zustand der Immobilie für den kommenden Winter geht.

Ein weiterer Vorteil des Herbstes und auch der Wintersaison liegt in der erhöhten Aktivität auf dem Immobilienmarkt. Viele Käufer und Verkäufer wollen ihre Geschäfte noch vor dem Jahresende abschließen, was oft zu besseren Verhandlungsmöglichkeiten führt. Gleichzeitig verringert sich die Konkurrenz am Markt im Vergleich zu den belebten Sommermonaten. Viele Familien sind bereits in ihre neuen Häuser umgezogen, um zum Schulstart gut eingerichtet zu sein. Somit profitieren Sie nicht nur von günstigen Zinsen, sondern auch von einem vorteilhaften Marktumfeld.

Lassen Sie sich diese Chance nicht entgehen! Kontaktieren Sie uns heute noch und vereinbaren Sie HIER einen Termin für ein unverbindliches erstes Gespräch. Wir helfen Ihnen gerne dabei, das aktuelle Marktumfeld optimal zu nutzen und Ihre Wohnträume in die Tat umzusetzen.